【興證策略】投資創業板新質生產力龍頭——創業板 50 ETF 投資價值分析

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

一、創業板50指數成分股中新質生產力相關成分權重更高

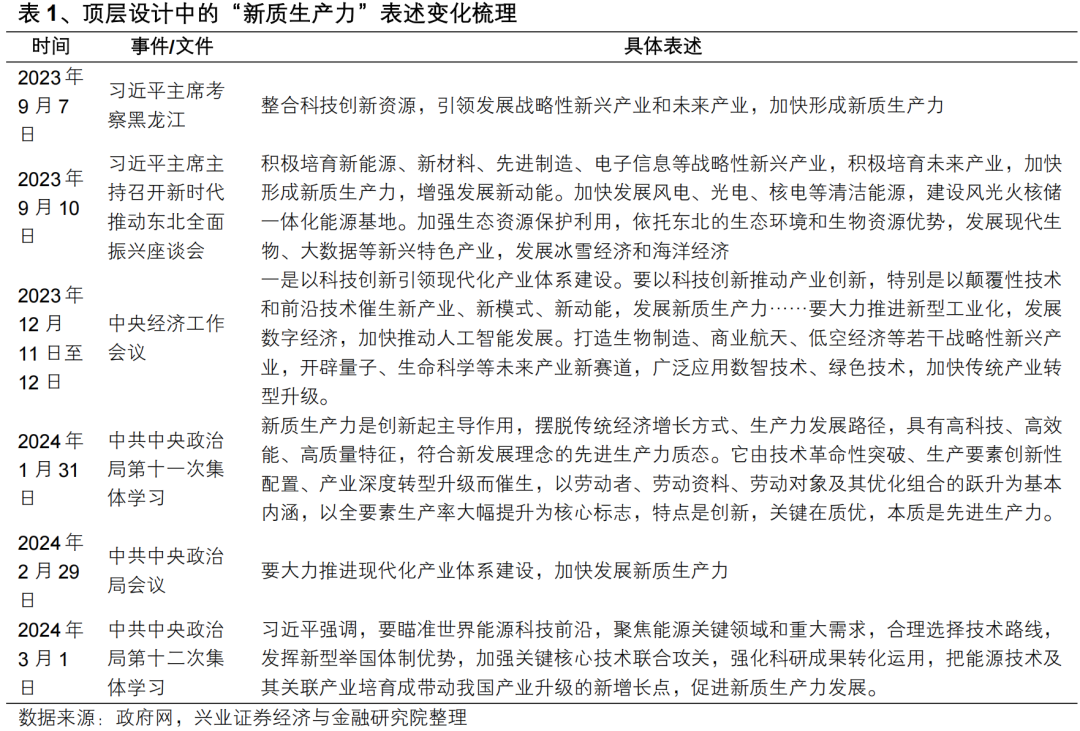

2023年9月,習近平總書記在黑龍江考察時,提出“加快形成新質生產力”。“新質生產力”一詞曾出現在《光明日報》2006年登載的文章《梯度推移與區域經濟和諧發展》,原文提及“低梯度地區隻要有了某些增長極效應極強的新科學技術及其產業造成的產業轉換升級,在一些領域實現從舊質生產力轉化為新質生產力的飛躍,就有可能帶動整個經濟起飛”,將新質生產力與“新科學技術”和“產業轉換升級”相聯係。而在2023年9月7日,習近平總書記在考察黑龍江時,提出“整合科技創新資源,引領發展戰略性新興產業和未來產業,加快形成新質生產力”。習近平總書記首次提出“加快形成新質生產力”,並將其與“戰略性新興產業”和“未來產業”結合起來。

自2023年中央經濟工作會議以來,“加快發展新質生產力”被密集提及。2023年中央經濟工作會議上,習近平總書記提出“以科技創新推動產業創新,特別是以顛覆性技術和前沿技術催生新產業、新模式、新動能,發展新質生產力”,前綴從“加快形成”到“發展”。而在2024年1月31日的政治局第十一次集體學習時,習近平總書記再強調“加快發展新質生產力”,表述變為“加快發展”。《2024年政府工作報告》又強調“大力推進現代化產業體係建設,加快發展新質生產力”,政策支持確定性或進一步加碼。

根據共產黨員網中《新質生產力的內涵特征和發展重點》表述,“新質生產力代表先進生產力的演進方向,是由技術革命性突破、生產要素創新性配置、產業深度轉型升級而催生的先進生產力質態。”“生產工具的科技屬性強弱是辨別新質生產力和傳統生產力的顯著標誌。新一代信息技術、先進製造技術、新材料技術等融合應用,孕育出一大批更智能、更高效、更低碳、更安全的新型生產工具”。基於這些論述,下麵我們重點分析創業板50指數成份股中的新質生產力相關成分占比。

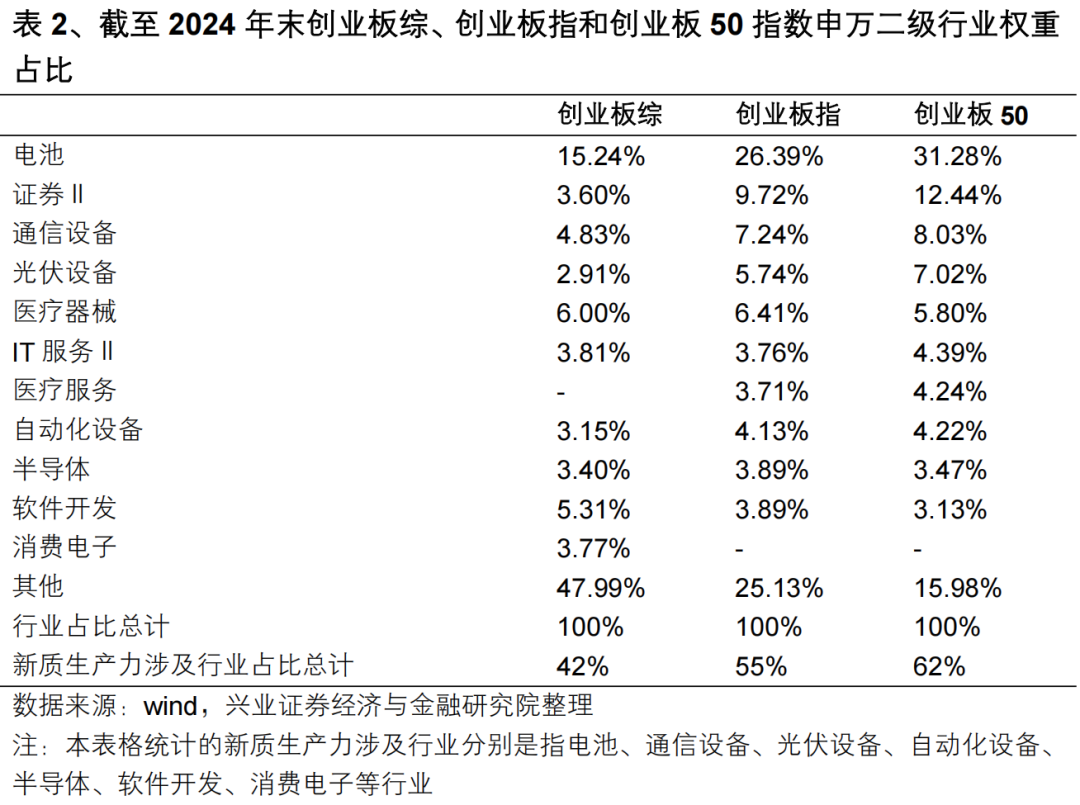

如下圖所示,我們統計了截至2024年末創業板綜、創業板指和創業板50指數申萬二級行業權重占比,結果顯示創業板50在電池、證券、通信設備、光伏設備、IT服務、醫療服務、自動化設備、半導體等行業有更高的權重占比,在我們統計的新質生產力行業權重占比來看,創業板綜占比為42%,創業板指占比為55%,而創業板50指數則是62%,這顯示出創業板50指數有更高的新質生產力權重占比。

二、從市值變遷過程來看創業板50龍頭占比更高

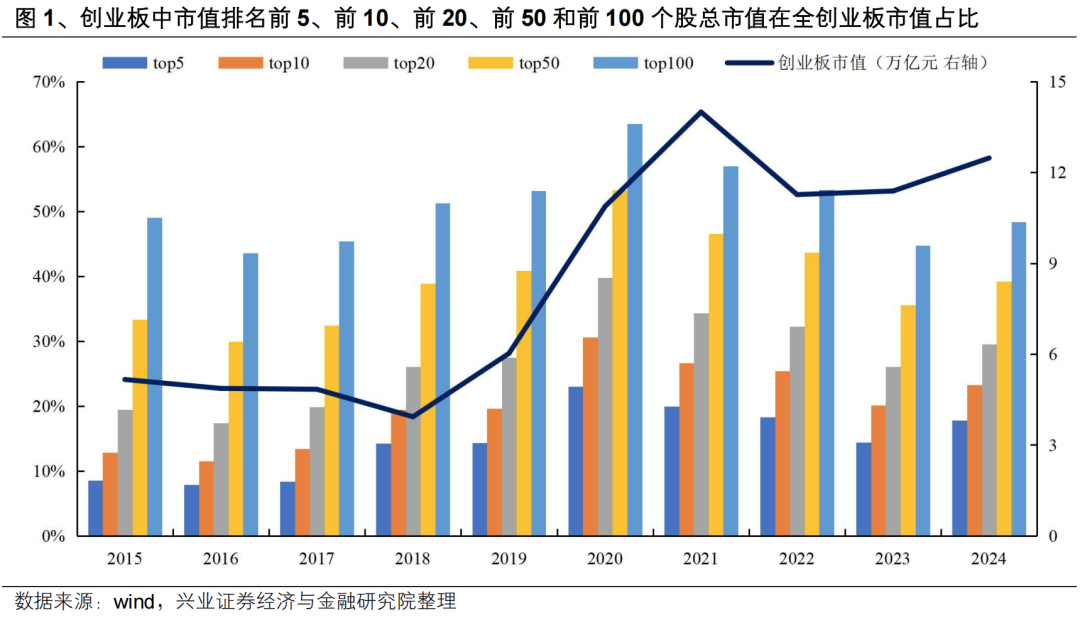

如下圖所示,我們統計了2015年以來,創業板市值排名前5、前10、前20、前50和前100個股總市值在全創業板市值占比,結果顯示市值排名前100個股(top100)市值占比在50%左右,排名前50個股(top50)市值占比在40%左右,排名前20個股(top20)市值占比在30%左右,排名前10個股(top10)市值占比在20%左右。由此來看,隨著2018年創業板市值從3.93萬億元到2021年接近14萬億元過程中,創業板市值排名前100和前50的個股市值占比持續提升,而且在2021年到2024年期間,創業板市值相對平穩過程中,創業板市值排名前100和前50的個股市值占比仍然維持相對高位水平。

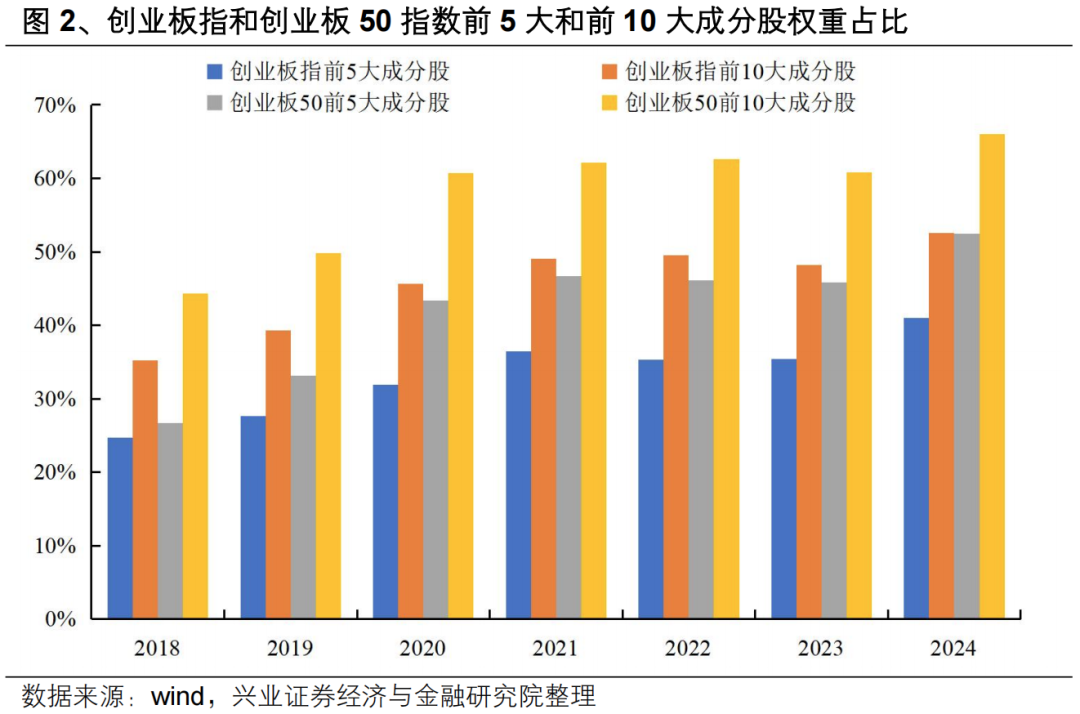

前文我們對2015年以來創業板市值占比研究發現創業板頭部龍頭公司有相對穩定增長的市值占比,為了觀察指數層麵是否也有這一特征,我們對比分析創業板指和創業板50指數前5大和前10大成分股權重占比情況。如下圖所示,相比創業板指,創業板50指數前5大和前10大成分股權重占比更高。如下圖所示,創業板50指數前5大成分股權重和創業板前10大成分股權重大致相當,2024年創業板50前10大成分股權重超過66%,顯著高於創業板指前10大52.5%的占比。

三、從政策支持新能源車產業發展來看,未來政策有望繼續支持新質生產力龍頭企業做大做強

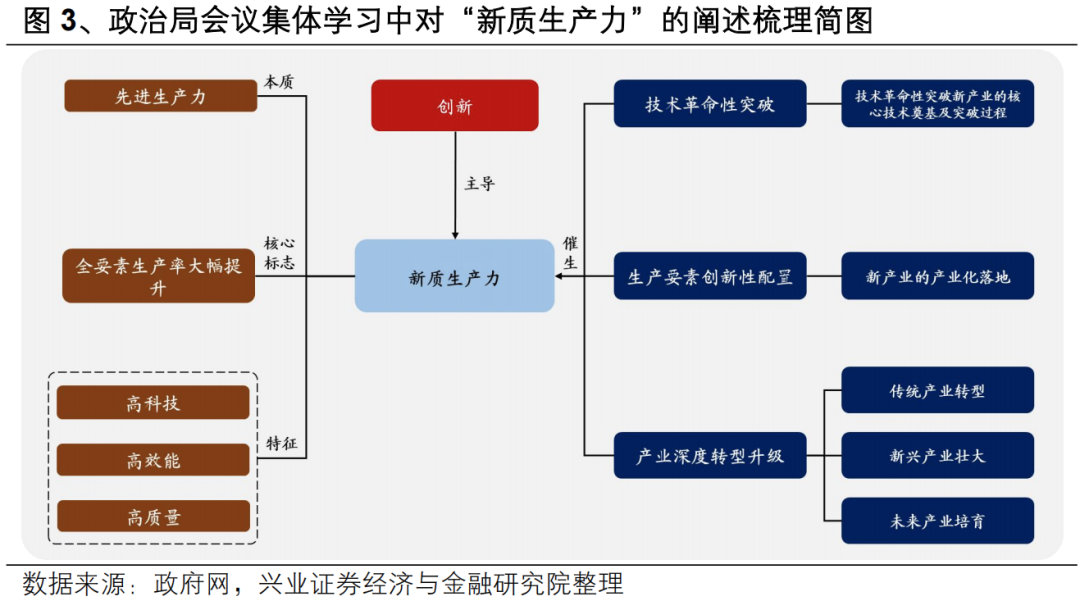

在中共中央政治局會議第十一次集體學習中,習近平總書記闡述了“新質生產力”的含義,並提出了催生“新質生產力”的三大要素。習近平總書記提出,“新質生產力是創新起主導作用,擺脫傳統經濟增長方式、生產力發展路徑,具有高科技、高效能、高質量特征,符合新發展理念的先進生產力質態”。再度強調了“創新”的主導作用。在闡述含義後,習近平總書記進一步提出“新質生產力”由“技術革命性突破、生產要素創新性配置、產業深度轉型升級”而催生。

催生“新質生產力”的三大要素,或對應新產業從技術突破到產業化,再到轉型升級的演化路徑。首先,“技術革命性突破”要求“必須加強科技創新特別是原創性、顛覆性科技創新”,即新產業的核心技術奠基及突破過程;其次,“生產要素創新性配置”或對應“要及時將科技創新成果應用到具體產業和產業鏈上”,對應新產業的產業化落地過程;最後,在產業化後,行業步入“深度轉型升級”,包含傳統產業轉型、新興產業壯大及未來產業培育等,行業的輻射帶動作用也不斷擴大,體現了“新質生產力”的增長極效應。

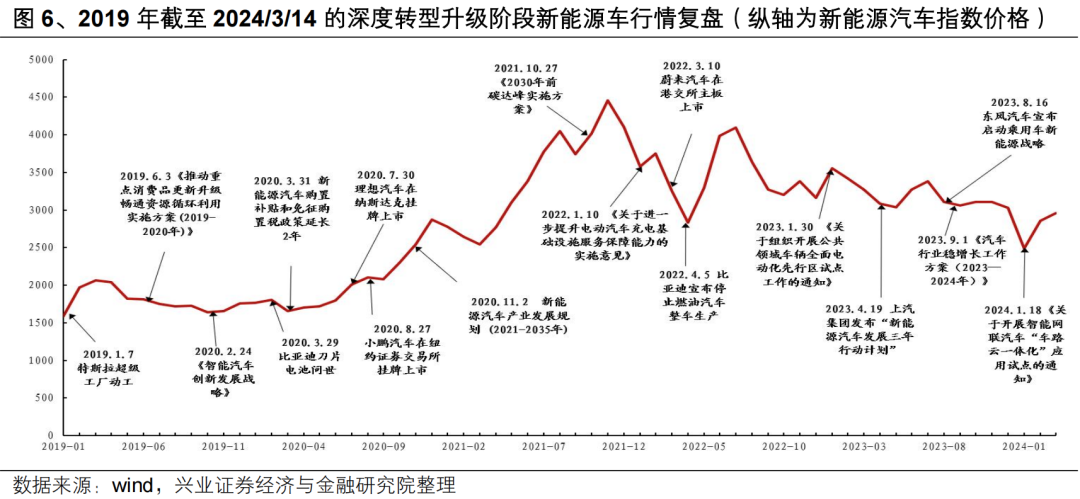

我們以新能源車為例,進一步說明 “技術革命性突破、生產要素創新性配置、產業深度轉型升級”三大要素如何催生“新質生產力”,並且,“新質生產力”也能夠為股市行情賦能,為投資者創造獲取超額收益的機會。

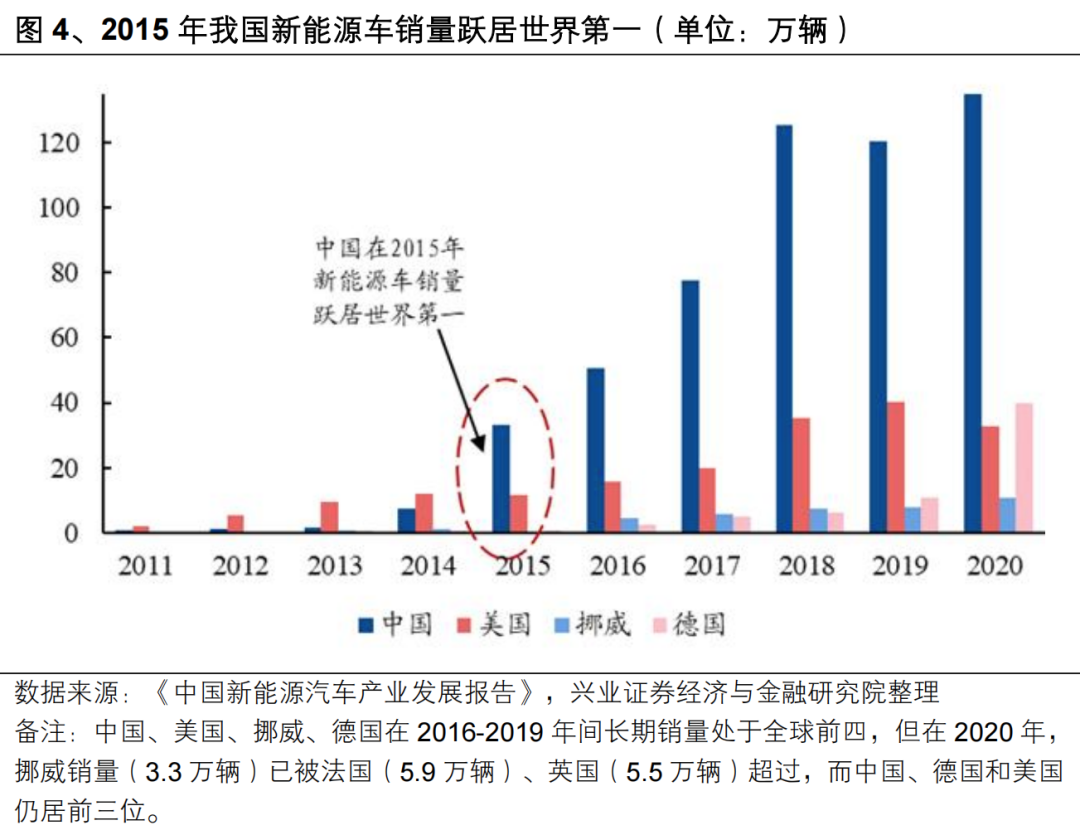

首先是“技術革命性突破”階段(2009年前)。在20世紀,高能量密度鋰離子蓄電池、鋰離子電容器等發明,以及乘用車電動化技術的開發和利用等成為新能源車發展的重要技術界碑。而在我國,新能源車先後在1992年和2000年分別被列入國家重大產業工程項目和國家“863”計劃,借助新型舉國體製,著力推動我國新能源車技術發展。尤其是在“863”計劃後,我國新能源車產業形成了“三縱”、“三橫”的研發格局,為後續的產業化打下技術基礎。

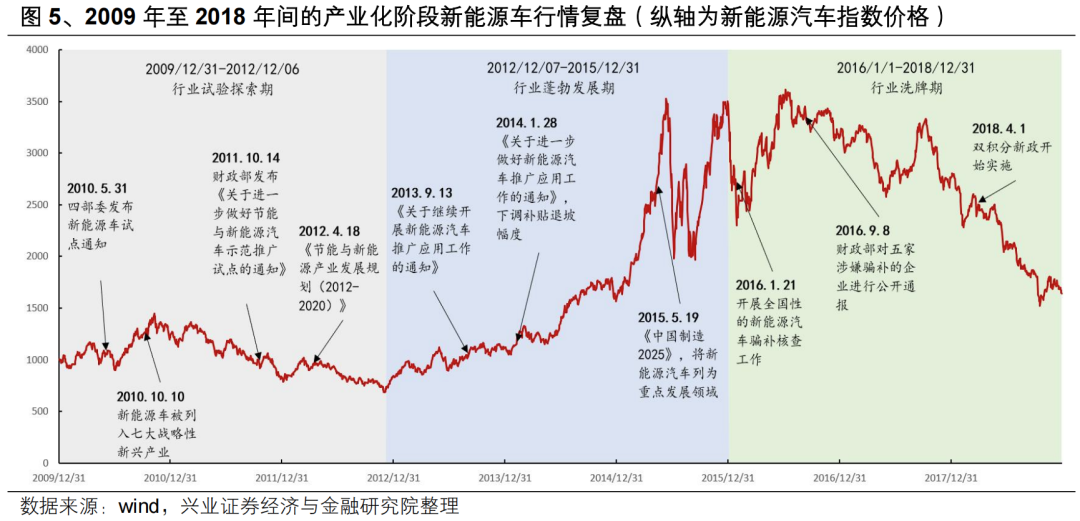

其次是“生產要素創新性配置”的產業化階段(2009年至2018年)。在政策催動下,新能源車經曆了蓬勃發展期和去蕪存菁的供給側改革階段,產業化進程持續推進。2009年至2016年間,在試點示範、財政補貼、稅收優惠、基礎設施建設等政策推動下,新能源車快速發展。而從2016年起,政策轉向規範,以騙補核查為先聲,補貼退坡和雙積分政策再接力。盡管行業一時受到“轉型期陣痛”的壓製,但規範化也引導了行業的高質量發展,比亞迪等具備技術優勢的創新車企,反而在行業洗牌期加速取得規模優勢。

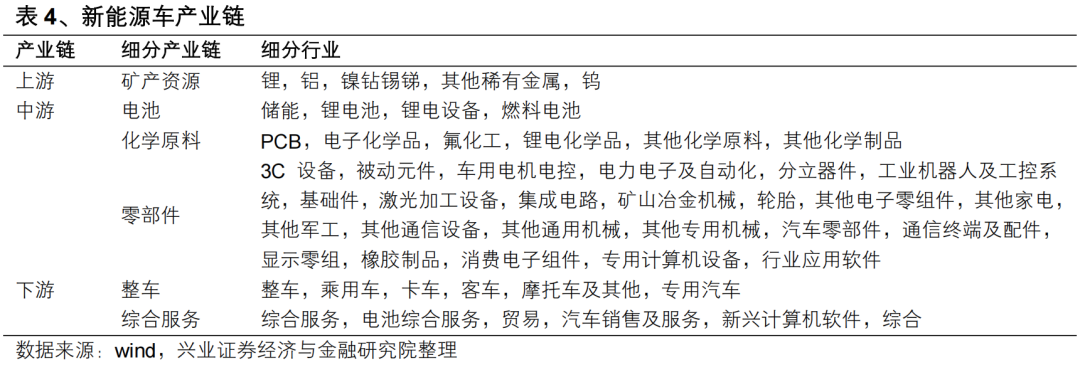

“深度轉型升級”時期(2019年至今)。這一期間在雙碳大趨勢的驅動下,中美歐新能源車產業革命全球共振,而在中國,新能源車產業也步入深度轉型升級期。一是有傳統燃油車企向新能源車轉型(傳統產業轉型升級),如上汽集團、長安汽車、北汽集團等;二是造車新勢力的持續壯大(新興產業發展壯大),如蔚來、小鵬、理想等入局;三是人工智能、大數據等多種變革性技術與新能源車的交匯,如智能網聯技術與電動化技術的融合共生(未來產業的培育趨勢)。在這一時期,新能源車充分體現了新質生產力的先進性,既被動力電池、電機電控、自動駕駛、新材料等新技術賦能發展,又為新技術的研發與應用提供了動力與空間。同時,新能源車也體現了“新質生產力本身就是綠色生產力”,將為實現“雙碳”和能源安全作出貢獻。

而從新能源汽車指數的走勢來看,“新質生產力”在產業化階段與深度轉型升級階段,也給投資者創造了獲得超額收益的機會。在2009年至2018年間的產業化階段,盡管受到2016-2018年行業洗牌期的壓製,新能源車指數有所回調。但在政策鼓勵新能源車大規模推廣應用、行業步入蓬勃發展期時,新能源車指數仍然能夠獲得較為亮眼的超額收益。以2012/12/07-2015/12/31期間為例,新能源汽車指數上漲382.7%,萬得全A上漲150.1%,大幅跑贏大盤,體現了“新質生產力”在產業化進程對市場行情的催化作用。在深度轉型升級階段,在前期產業化的基礎上,隨著新能源車產業革命趨勢得到確認,新能源車滲透率加速提升疊加產業鏈上中下遊輻射帶動作用的不斷增強,新能源車指數加速上漲。總體來看,2019年截至2024年3月15日,新能源汽車指數漲幅為83.0%,萬得全A漲幅為38.7%,“新質生產力”長期為指數上漲賦能。

從上述政策支持新能源車產業發展來看,未來政策有望繼續支持新質生產力龍頭企業做大做強。

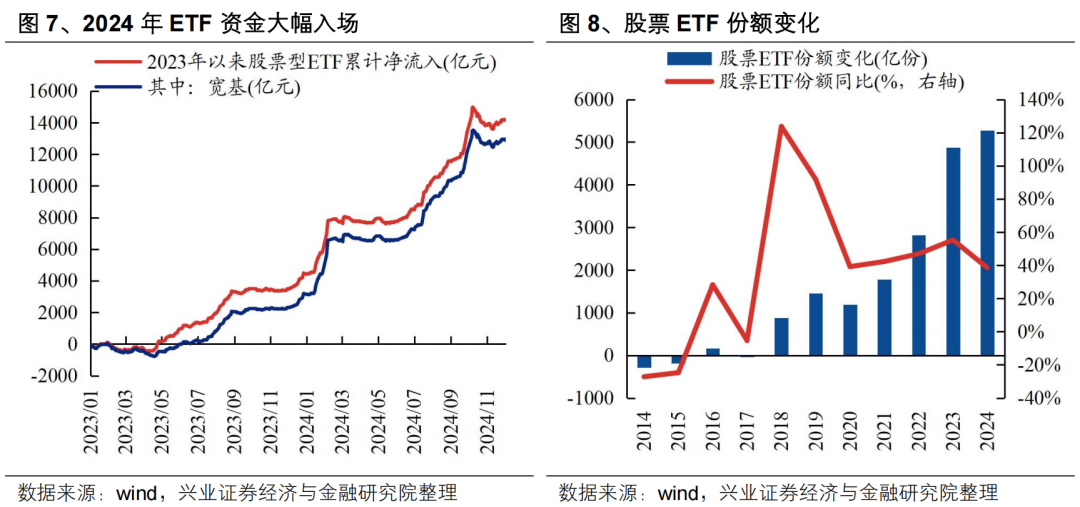

四、以創業板50和創業板指為代表的創業板寬基產品有望持續受益於股票ETF高增長根據興證策略2025年年度策略報告《強市場,新邏輯——2025年市場展望》數據顯示,ETF作為近年來最重要的增量資金之一,2025年有望繼續貢獻主要增量,預計淨流入超6500億元。ETF是2024年A股市場最重要的增量資金之一,2024年以來累計淨流入超9600億元,持股規模持續創新高。展望2025年,隨著ETF產品矩陣擴容、發行慣性延續,保守假設明年份額變化略低於近兩年平均水平,即增加約4000億份,平均淨值漲幅約為5%,對應淨流入規模將超過6500億元。

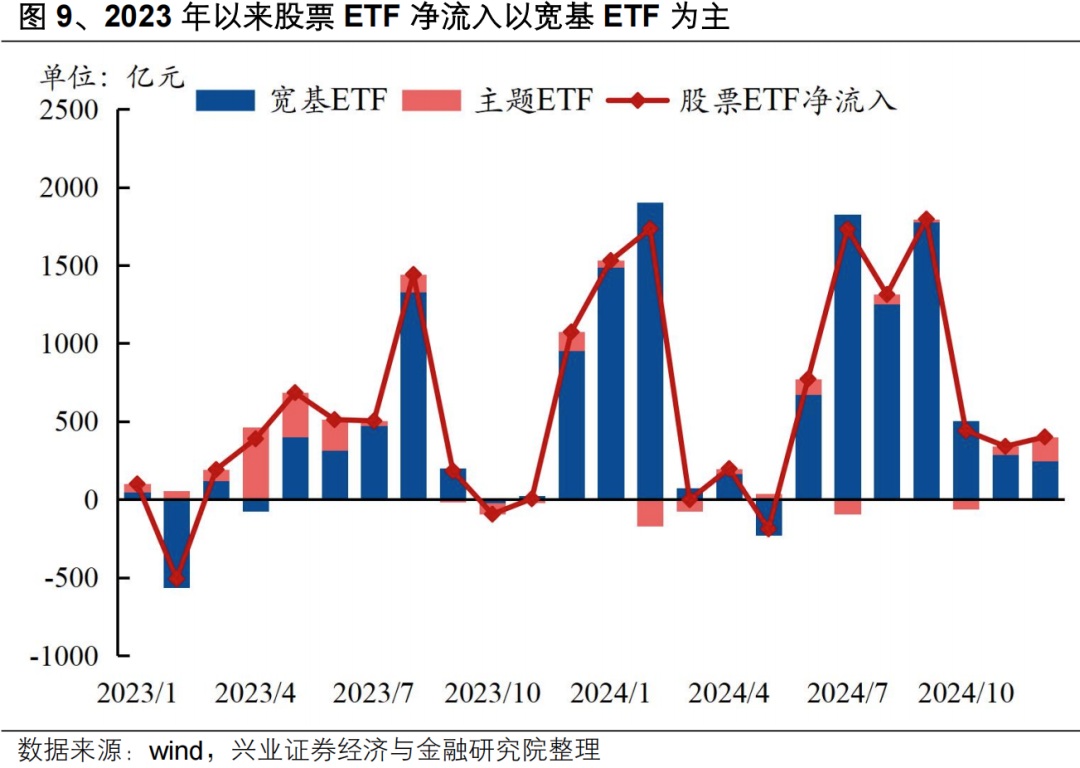

從結構上來看,我們把股票ETF區分為寬基ETF和主題ETF,2023年和2024年主要是淨流入寬基ETF。寬基ETF規模的快速擴張,反映出投資者對整體市場低估值優勢的認可,同時為中長期資金提供了較合適的資產配置工具。

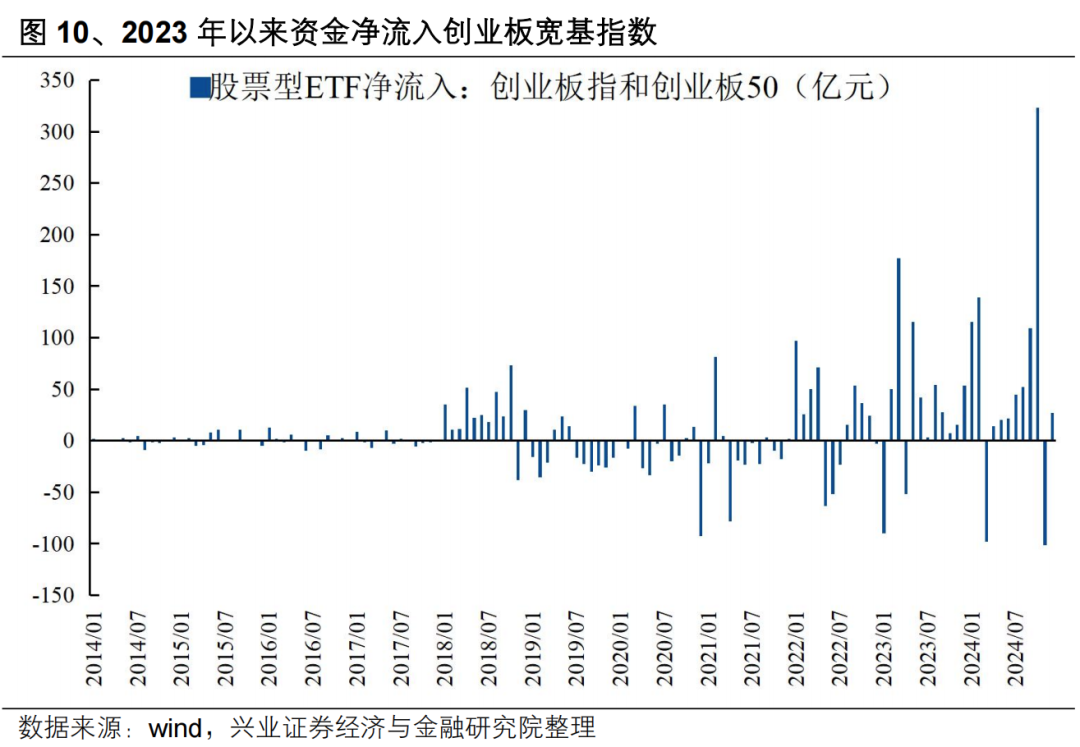

如上圖所示,2023年以來資金同樣持續淨流入創業板指和創業板50指數ETF。2024年4月新“國九條”中明確提出,建立ETF快速審批通道,9月24日央行首次創設了支持資本市場的結構性貨幣政策工具等政策密集出台,推動指數ETF產品繼續快速發展。往後看,ETF產品矩陣擴容、發行慣性延續,預計2025年將繼續維持淨流入格局。

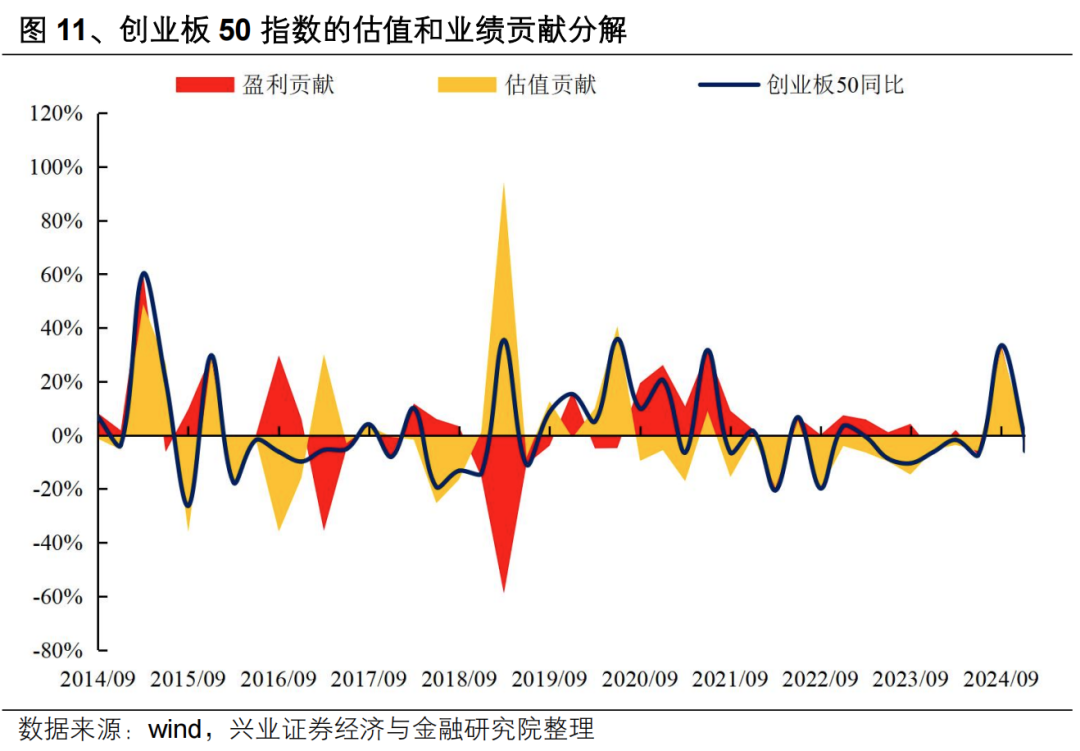

五、創業板50指數風格歸因:真成長底色凸顯除了前文第二節我們分析了創業板50指數的市值特征之外,如下圖所示,我們也分析了創業板50指數和創業板指收益增長的風格歸因。2019年之前創業板50指數的估值和業績波動較大,估值是貢獻創業板50指數收益增長的主要因素,但是在2020年以來創業板50指數盈利對估值收益貢獻度越來越大。因此未來盈利和估值共振有望促使創業板50指數走得更遠。

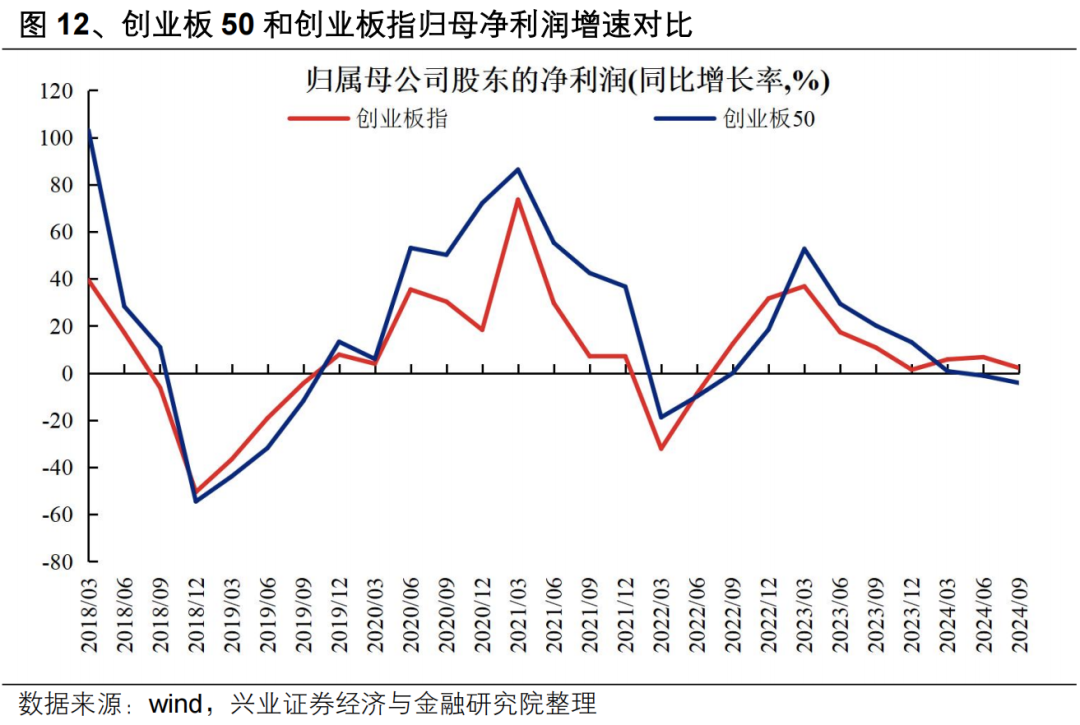

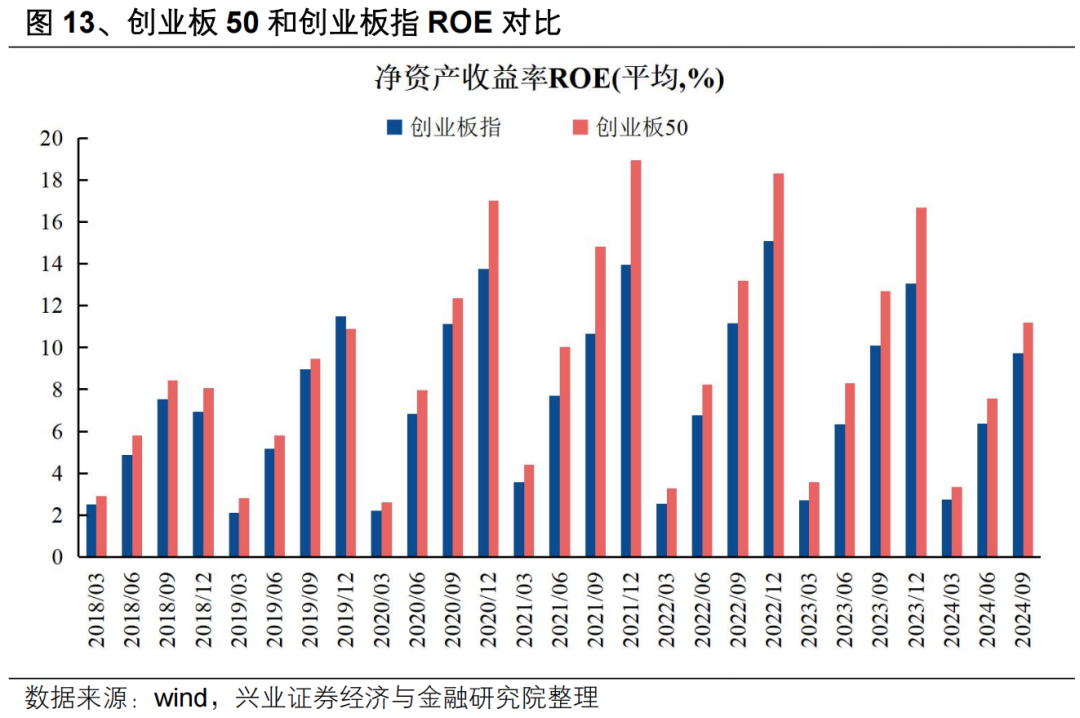

我們也對比了創業板50指數和創業板指的歸母淨利潤增速和ROE水平,如下圖所示,從2018年以來的財務數據顯示,相比創業板指,在半數以上的季度數據維度上,創業板50指數有相對更高的歸母淨利潤增速和ROE水平。

六、創業板50指數ETF投資價值分析

1. 產品管理人華泰柏瑞基金管理有限公司是一家中外合資基金管理公司,公司股東為華泰證券股份有限公司、柏瑞投資有限責任公司、蘇州新區高新技術產業股份有限公司。公司於2004年11月18日正式成立,現注冊資本人民幣2億元,總部位於上海,下設北京和深圳分公司。公司經營範圍包括基金管理業務、發起設立基金及中國證監會批準的其他業務。2. 基金產品介紹

華泰柏瑞創業板50交易型開放式指數證券投資基金(159383),主要投資於標的指數為創業板50指數,本基金投資標的指數成份股及備選成份股(均含存托憑證)的比例不低於基金資產淨值的90%,且不低於非現金基金資產的80%。為投資者提供了跟蹤配置創業板新質生產力龍頭的投資利器。

華泰柏瑞創業板50交易型開放式指數證券投資基金由譚弘翔先生管理,譚弘翔先生是美國伊利諾伊大學厄巴納香檳分校金融工程專業碩士。曾任上海證券交易所產品創新中心基金業務部經理。2020年7月加入華泰柏瑞基金,現任指數投資部副總監,基金經理。

宏觀政策超預期波動,政策落地或不及預期等。

證券研究報告:《投資創業板新質生產力龍頭——創業板 50 ETF 投資價值分析》

對外發布時間:2025年1月4日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資谘詢業務資格)

本報告分析師⠯

張勳⠂ ⠂ SAC執業證書編號:S0190520070004

#相关推荐

评论列表 (0条)